Hvad koster en bilforsikring

i gennemsnit i Danmark?

Få et sagligt overblik over, hvad bilforsikring typisk koster i Danmark, og hvilke faktorer der påvirker prisen – herunder alder, biltype, bopæl og dækning.

- ✓Gennemsnitlige priser forklaret

- ✓Forskel på ansvar og kasko

- ✓Realistiske priseksempler

Indtast din nummerplade for at se, hvad bilforsikring typisk koster for din bil

Du videresendes sikkert til ekstern sammenligningstjeneste

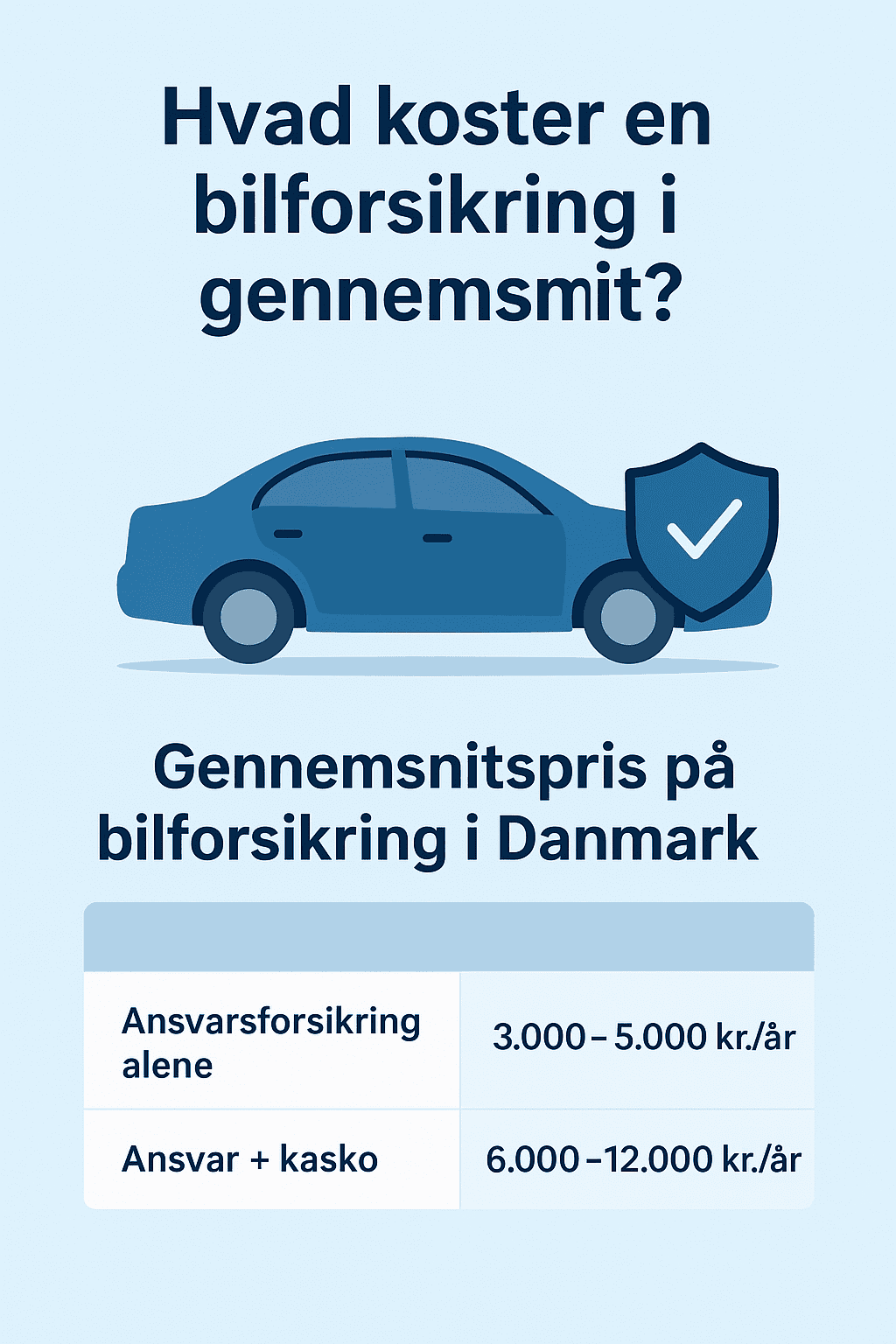

Hvad koster en bilforsikring i gennemsnit?

Nedenfor ser du vejledende gennemsnitspriser på bilforsikring (ansvar + kasko) hos nogle af de største danske forsikringsselskaber. Priserne er baseret på typiske profiler og bruges som reference – ikke som garanti for din endelige pris.

Tryg Forsikring

Stabilt prisniveau og bred dækning – ofte valgt af familier og erfarne bilister.

Alka Forsikring

Konkurrencedygtige gennemsnitspriser – kendt for enkle vilkår.

GF Forsikring

Lavere gennemsnitspriser og mulighed for bonusudbetaling ved overskud.

Codan Forsikring

Gennemsnitligt prisniveau med fleksible dækninger og tilvalg.

Alm. Brand

Typisk lidt over gennemsnittet – fokus på rådgivning og samlede løsninger.

Priserne er baseret på gennemsnitlige markedsdata og typiske bilistprofiler. Din faktiske pris kan være både højere eller lavere afhængigt af biltype, alder, bopæl, årlig kørsel og skadehistorik. Brug derfor listen som sammenligningsgrundlag – ikke som garanti.

Hvad betaler unge og pensionister i gennemsnit?

Hvad betaler unge bilister i gennemsnit?

For unge bilister er prisen på bilforsikring markant højere end gennemsnittet. En ny bilist på 18 år kan typisk forvente en årlig pris på omkring 20.000 – 30.000 kr., afhængigt af biltype, bopæl og dækning.

Den høje pris skyldes primært manglende erfaring bag rattet samt statistisk højere ulykkesrisiko. Mange forsikringsselskaber stiller derfor krav om høj selvrisiko og begrænset dækning i de første år.

Læs mere i vores guides om bilforsikring til unge og bilforsikring til 18-årige , hvor vi gennemgår konkrete måder, unge kan reducere prisen over tid.

Hvad betaler pensionister i gennemsnit?

For pensionister falder prisen på bilforsikring ofte igen. Mange ældre bilister har mange års skadefri kørsel, hvilket vurderes som lav risiko hos forsikringsselskaberne.

Gennemsnitsprisen for en pensionist ligger typisk på omkring 4.000 – 7.000 kr. om året, afhængigt af bilens værdi, kørselsmønster og valg af dækning.

Flere selskaber tilbyder særlige rabatter eller loyalitetsfordele til ældre bilister. Læs mere om bilforsikring til pensionister .

Ifølge danske branchekilder har bilister med mange års skadefri kørsel markant lavere skadefrekvens end nye førere. Det er en væsentlig årsag til, at præmien typisk falder med alderen.

Kilde: Forsikringsoplysningen

Hvordan kan man spare penge på bilforsikring?

Selvom gennemsnitspriserne på bilforsikring kan virke høje, findes der flere veldokumenterede måder at reducere omkostningerne på uden at gå på kompromis med dækningen.

- Sammenlign tilbud: Brug uafhængige sammenligningstjenester for at se prisforskelle mellem selskaber.

- Justér selvrisiko: En højere selvrisiko kan sænke præmien, hvis du har stabil skadehistorik.

- Samlerabatter: Har du fx indbo eller husforsikring samme sted, kan du ofte få rabat.

- Kørselsmønster: Begrænset årlig kørsel kan give lavere pris.

- Sikkerhed: Garage, alarm eller tracking reducerer risikoen og kan påvirke prisen.

Du kan læse en mere detaljeret gennemgang i vores guide om hvordan du sparer penge på bilforsikring .

Lavere pris er ikke garanteret i alle tilfælde. Biltype, alder, bopæl og førerprofil spiller fortsat en væsentlig rolle i den endelige præmie.

Oversigt over selskaber og gennemsnitspriser på bilforsikring

For at give et realistisk billede af, hvad bilforsikring koster i Danmark, har vi samlet vejledende gennemsnitspriser baseret på offentlige brancheoplysninger, selskabernes vilkår og typiske kundeprofiler.

| Forsikringsselskab | Målgruppe | Vejledende pris (årligt) |

|---|---|---|

| Alka | Generelt | ca. 2.900 kr. |

| Cover | Generelt | ca. 2.800 kr. |

| GF Forsikring | Generelt | ca. 3.200 kr. |

| Tryg | Unge bilister | Ansvar: 7.000–9.000 kr. Kasko: fra 12.000 kr. |

| Alka | Unge bilister | Ansvar: ca. 6.000 kr. Kasko: ca. 11.000 kr. |

| IF | Unge bilister | Ansvar: ca. 6.000 kr. Kasko: fra 10.500 kr. |

| Gennemsnit (DK) | Alle aldersgrupper | Ansvar: 1.000–3.000 kr. Kasko: 4.000–8.000 kr. |

Tallene er vejledende og kan variere betydeligt afhængigt af individuelle forhold.

Ifølge danske branchekilder har bilister med stabil skadehistorik og flere forsikringer samlet ofte lavere gennemsnitlig præmie end enkeltbilister.

Kilde: Forsikringsoplysningen

Denne guide er udarbejdet af redaktionen på Billigste-bilforsikring.dk på baggrund af gennemgang af danske forsikringsselskabers vilkår, offentlige branchekilder og praktisk sammenligning af priser.